| 편집자 = 미디어스는 김길태 랭키스탁닷컴 대표의 기고를 통해 신문, 방송, 통신, 인터넷 등 미디어 관련 기업의 재무제표 분석에 들어간다. 첫 회에서는 재무제표 분석에 필요한 개념을 정리했다. 앞으로 이어질 재무제표 분석이 관련 기업의 현재와 미디어가 나아갈 바를 알리는 데 도움이 되길 바란다. |

다음은 포털과 카카오메신저를 축으로 하는 대표적인 IT서비스기업이다. 2014년 카카오와 합병한 이후에는 사명이 다음카카오로 바뀌었고, 2015년 사명에서 ‘다음’이 삭제되어 현재 공식 회사명은 ‘카카오’이다. 카카오는 수많은 자회사를 거느린 IT업계의 공룡기업인데, 대표적인 자회사로 아이유와 멜론으로 유명한 로엔엔터테인먼트, 게임회사인 카카오게임즈, 벤처투자를 주로 하는 케이벤처그룹 등이 있다. 최근에는 카카오뱅크를 통해서 금융업에도 본격적으로 진출하고 있다.

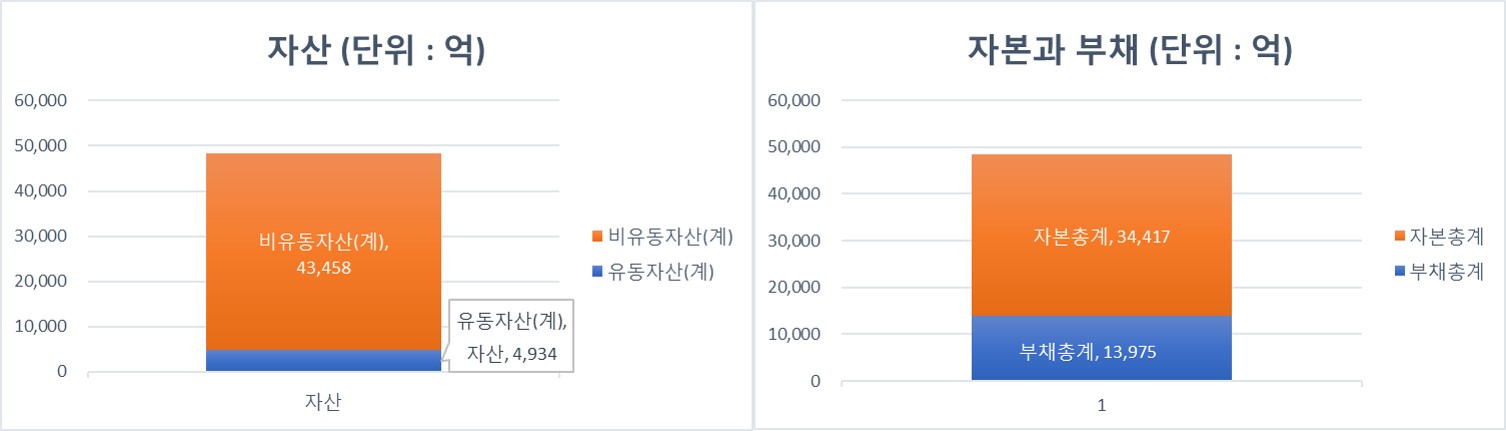

2016년 별도 재무상태표를 통해 확인한 카카오의 자산총계는 약 5조이다. 자산 중 비유동자산의 비중이 90%를 차지하고 있다. 비유동자산의 대부분은 특허권, 산업재산권 등의 무형자산과 계열사 투자지분인 투자자산이 대부분이다. 이는 유형자산보다는 무형자산의 비중이 높은 IT업종의 특성을 잘 반영하고 있다. 자본과 부채 측면에서 보면 자본이 부채보다 훨씬 많다. 부채를 자본으로 나눠준 부채비율은 약 40%로 매우 안정적인 재무구조를 보이고 있다.

자본과 부채 내역을 더 상세히 살펴보자.

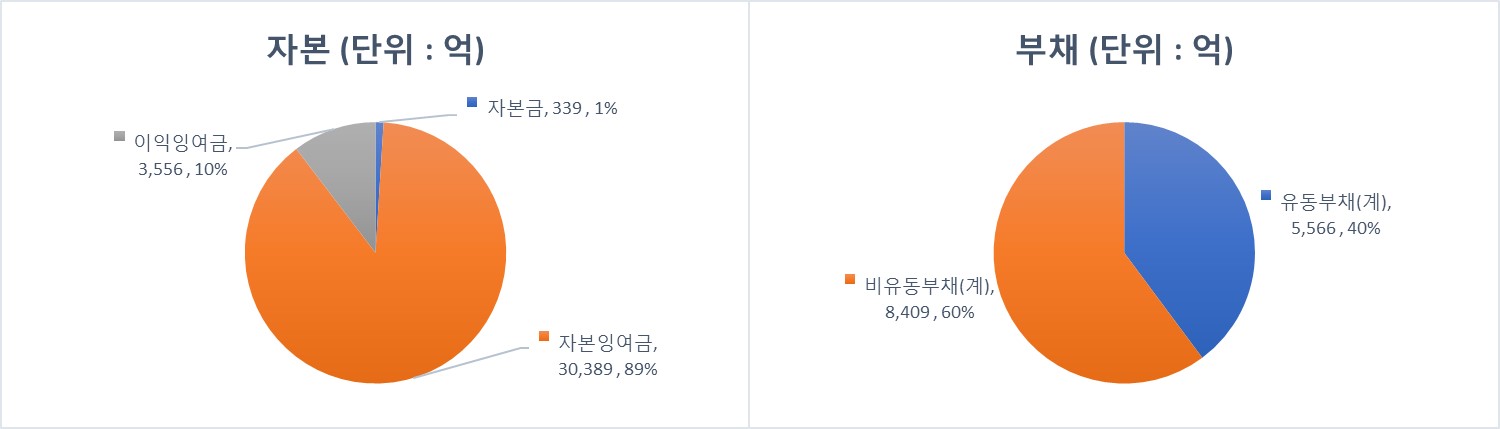

자본구조를 보면 자본금은 총자본의 1%에 불과하고, 이익잉여금 10%, 자본잉여금이 89%를 차지하고 있다. 이익잉여금은 영업활동으로 벌어들인 수익 중 회사 내에 유보한 금액을 의미한다. 자본잉여금은 주식발행초과금과 기타 자본잉여금으로 구성되어있는데, 카카오의 경우 자본잉여금의 대부분은 주식발행초과금이다.

일반적으로 회사의 경영성과가 매우 뛰어날 것으로 기대될 때 주주들은 액면가보다 비싼 가격으로 주식을 인수한다. 따라서 카카오의 자본잉여금이 많다는 것은 카카오 주주들이 회사의 미래가치를 높게 평가하여 액면가보다 훨씬 비싸게 주식을 인수했다는 것을 의미한다.

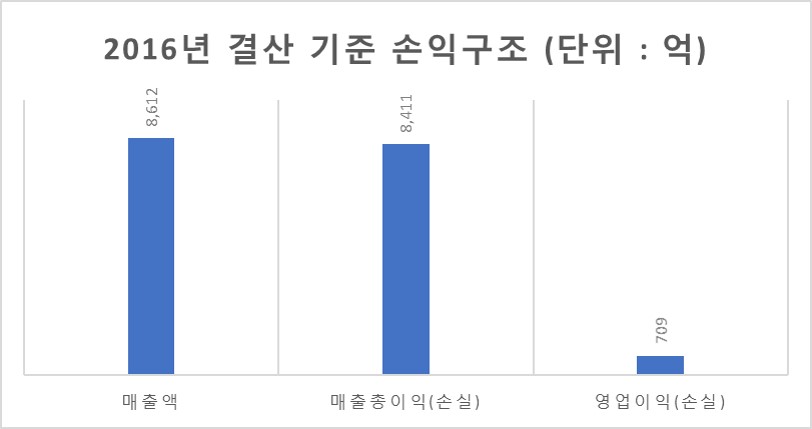

별도 손익계산서를 통해 확인한 2016년 실적은 연 매출액 약 8600억, 영업이익률 709억이다. 영업이익률은 8%에 불과하여 매출에 비해 영업이익은 많지 않은 편이다.

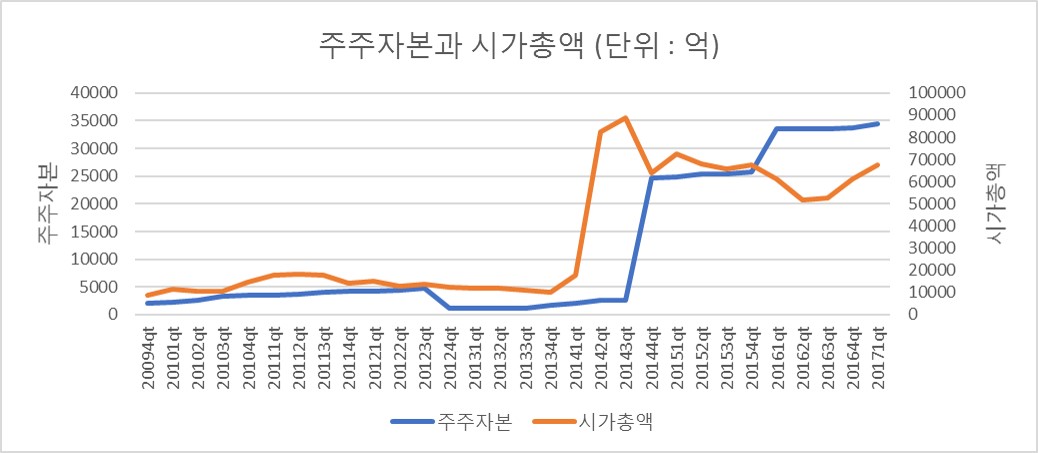

이번에는 시계열 재무정보와 시가총액 정보를 통해 카카오의 성장흐름을 살펴보자. 주주자본과 시가총액을 비교한 결과 2016년 이후에는 시가총액이 주주자본의 약 2배 수준이다. 이는 카카오와의 합병 전 시가총액이 주주자본의 4배 이상이었던 것과 비교하면 매우 낮아진 것으로, 시장의 기대감이 예전 같지 않다는 것을 의미한다. 그래프를 보면 2014년을 전후로 주주자본과 시가총액이 급증했는데, 이것은 이때 다음과 카카오가 합병을 했기 때문이다.

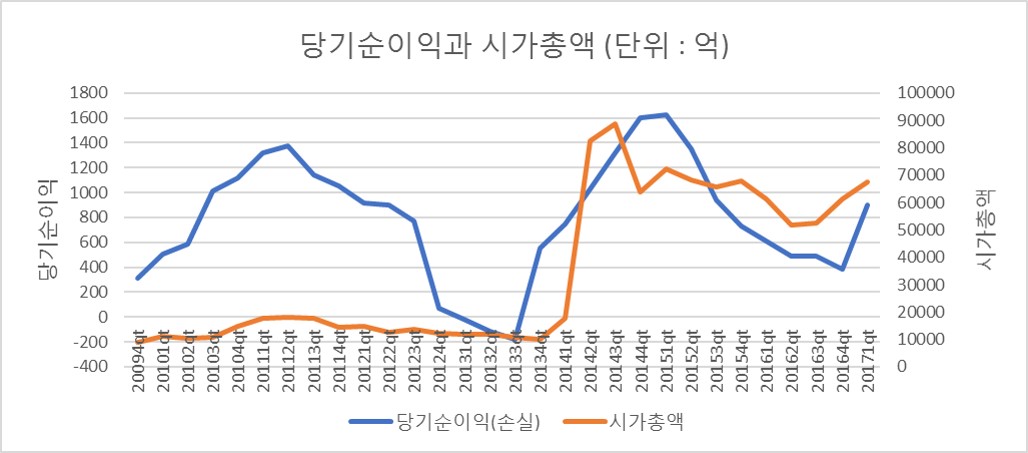

당기순이익과 시가총액을 비교하면 시장에서의 하향된 기대감을 더 명확히 확인할 수 있다.

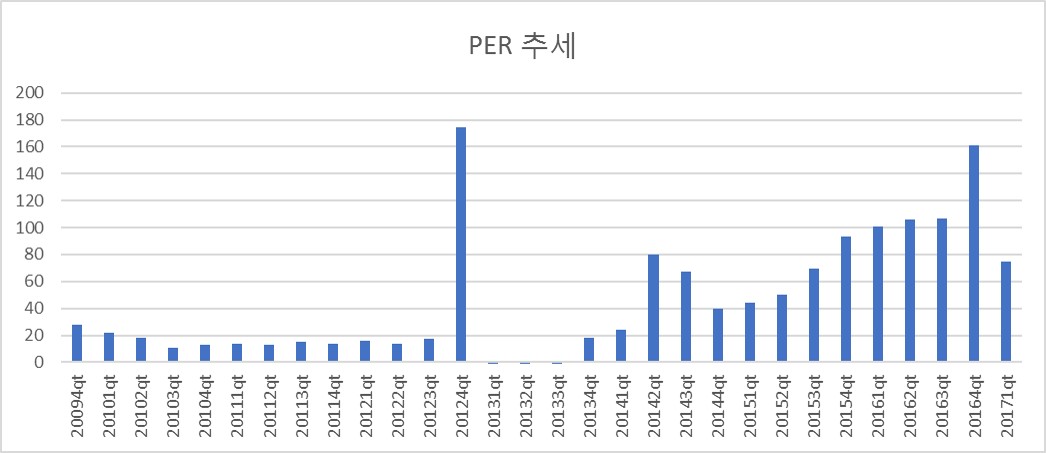

카카오의 연 당기순이익은 부침이 심한편이다. 카카오와의 합병 이후 당기순이익은 지속적으로 하락하다가 2016년에 다소 회복하는 형국이다. 시가총액도 카카오와의 합병 이후에 완만하게 하락하고 있다. 시가총액을 연 당기순이익으로 나눠준 PER는 합병 이전 160배까지 치솟았다가 합병 이후 낮아진 후 많은 변동을 보이고 있다. 이러한 PER의 높은 변동성은 카카오와의 합병으로 인한 시장의 기대감과, 합병 이후 시너지를 제대로 내지 못하고 있는 실망감을 동시에 보여주는 것이다.

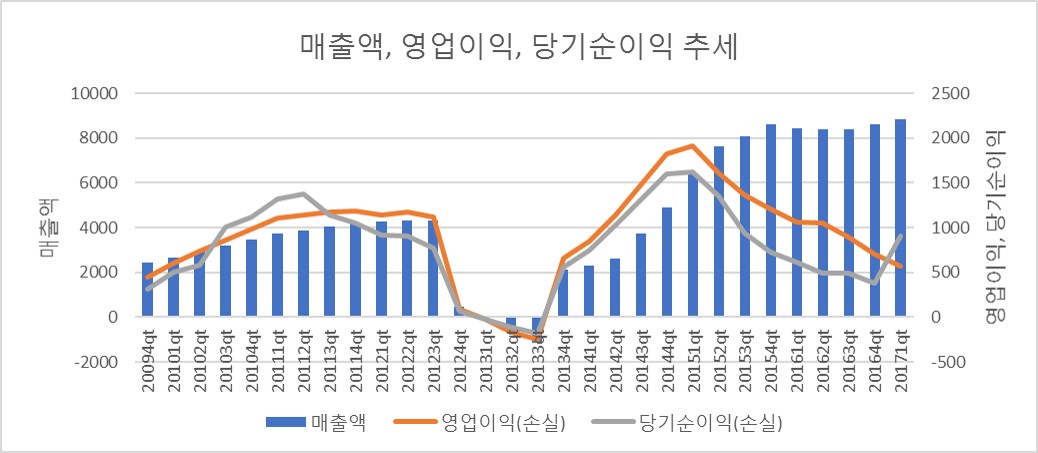

다음으로 카카오의 매출과 이익 추세를 살펴보자.

카카오의 매출액과 영업이익 추세를 보면 카카오와의 합병 이전과 이후가 극명하게 대비된다. 합병 이전에는 매출과 영업이익이 완만하게 상승하는 추세를 보였다. 그러나 합병 이후 매출액은 상승세를 보이고 있으나, 영업이익은 2015년을 기점으로 하향세를 보이고 있다. 이는 아직까지는 카카오와의 합병시너지가 발휘되고 있지 않음을 나타낸다. 영업이익이 하락함에 따라 이익률도 하락하고 있다.

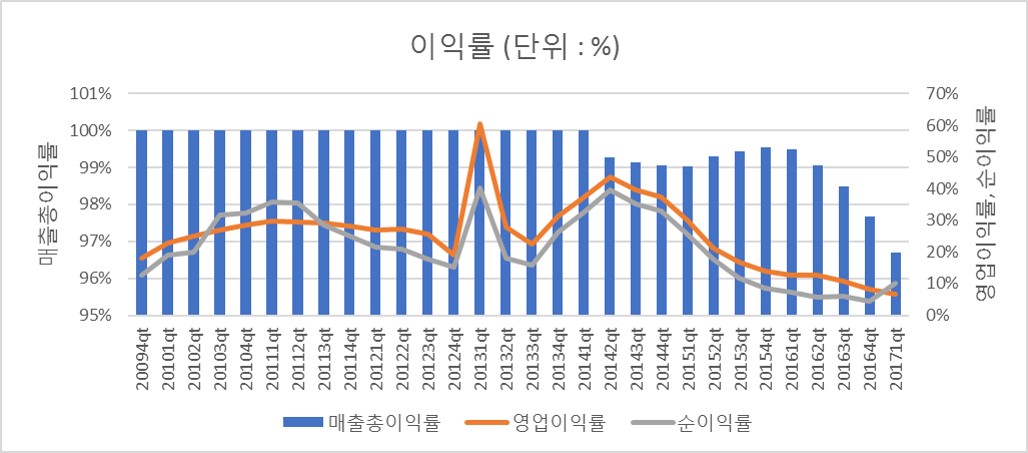

원가부담률을 나타내는 매출총이익률은 합병 이전에는 100%였으나, 현재는 96% 수준을 유지하고 있다. 영업이익률과 순이익률은 합병 이후에 지속적으로 낮아져서 2016년 기준으로 영업이익률은 8%까지 낮아졌다.

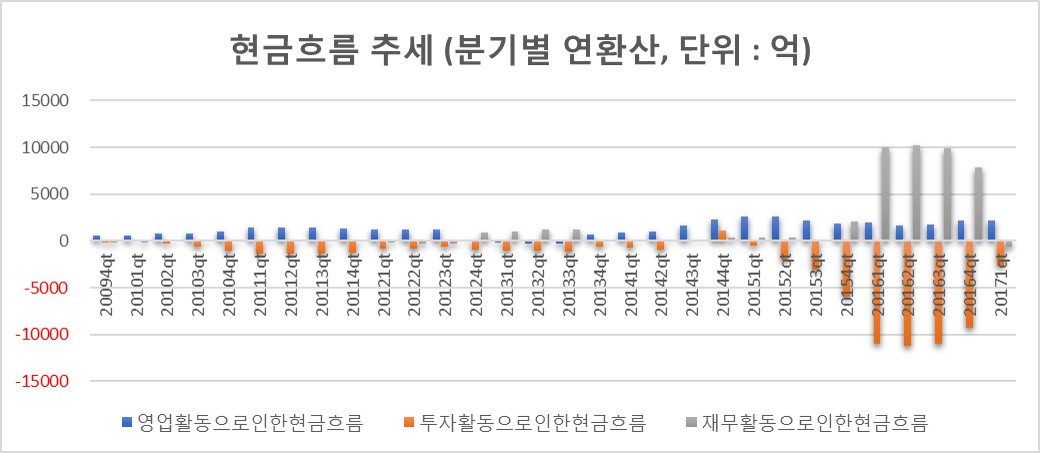

카카오의 이익률이 낮아지고 있는 이유는 무엇일까? 카카오의 현금흐름 추이를 통해 그 원인을 찾아보자.

합병 이후 카카오가 영업활동을 통해 벌어들이는 현금은 연평균 2000억 수준에 불과하다. 반면에 투자활동으로 지출하는 현금은 2015년에는 약 6000억원, 2016년에는 약 9000억원이다. 영업으로 벌어들이는 현금에 비해 과도할 정도의 투자를 하고 있는 것이다. 이렇게 되면 당연히 현금은 부족해지고, 부족한 현금은 재무활동을 통해 차입을 해야 한다. 카카오의 재무제표를 보면 2015년부터 단기차입금과 사채 등 이자가 발생하는 부채가 급증하고 있다.

그렇다면 카카오는 이런 막대한 금액을 어디에 투자하고 있는 것일까? 카카오는 합병 이후 많은 인수합병을 단행했다. 대표적인 것은 2015년 국민내비 김기사를 600억, 2016년에는 멜론을 약 1조 9000억원에 인수한 것이다. 카카오는 O2O(online to offline) 서비스에도 막대한 금액을 투자하고 있다. 카카오가 출시한 대표적인 O2O서비스는 카카오 페이, 카카오 택시, 카카오 드라이브 (카카오 대리운전), 카카오 헤어샵 등이 있다. (가사도우미, 홈클린 서비스 등 투자비만 날리고 출시를 하지 못한 O2O 서비스도 다수 있다.)

카카오는 다음과 카카오의 성공경험을 바탕으로 다양한 사업에 막대한 금액을 투자하고 있다. 하지만 아직까지 카카오와의 합병시너지는 나타나지 않고 있으며 투자대비 성과도 미미하다. 합병 이후 카카오출신과 다음 출신이 파워게임을 벌였다는 얘기도 돌았고, O2O서비스는 골목상권을 침해한다는 비판에서 자유롭지 못한 상태다. 게다가 주 수익원인 검색서비스와 모바일콘텐츠에서는 구글과 네이버에 점점 밀리고 있다.

다음은 1990년대의 인터넷 부흥을 이끌며 성장했고, 카카오와의 합병 이후 모바일 혁명의 흐름에 올라타서 성장세를 이어갔다. 이제는 또 다른 시대의 변화에 올라타야 한다. 과연 카카오의 다음은 어디일까?

김길태 랭키스탁닷컴 대표

ㅇ성균관대학교 통계학과 및 동대학원 졸업 (수리통계학 석사)

ㅇ한국신용평가정보 리스크컨설팅사업부 (2005년 ~2013년)

ㅇ現 상장기업 가치평가사이트 랭키스탁닷컴 (www.rankystock.com) 대표