| 편집자 = 미디어스는 김길태 랭키스탁닷컴 대표의 기고를 통해 신문, 방송, 통신, 인터넷 등 미디어 관련 기업의 재무제표 분석에 들어간다. 첫 회에서는 재무제표 분석에 필요한 개념을 정리했다. 앞으로 이어질 재무제표 분석이 관련 기업의 현재와 미디어가 나아갈 바를 알리는 데 도움이 되길 바란다. |

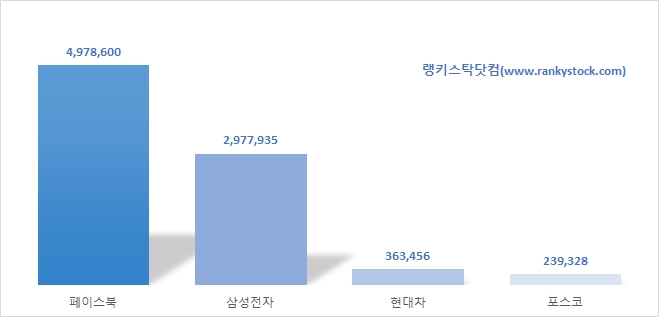

SNS의 대명사인 페이스북을 살펴보자. 페이스북(Facebook)의 시가총액은 2017년 6월15일 기준으로 약 497조8,000억 원이다. 497조라는 실감이 나지 않을 금액에 국내 최고기업인 삼성전자, 현대차, 포스코의 시가총액과 비교해보았다.

삼성전자의 시가총액은 약 298조, 현대차는 약 36조, 포스코는 약 24조원이다. 국내 최고기업 중의 하나인 현대차나 포스코는 페이스북 시가총액의 1/10에도 미치지 못한다. 전 세계 기준으로 보면 시가총액 1위는 애플이다. 애플 시가총액은 800조가 넘는다. 페이스북의 전 세계 시가총액 순위는 때에 따라 다르지만 애플, 구글, 마이크로소프트, 버크셔헤더웨이 다음으로 6위권 수준이다.

페이스북 서비스는 창업자인 주크버그가 하버드대 재학시절인 2004년도에 시작했는데 약 10년 만에 시가총액 497조 회사가 되었다. 대한민국의 일반적인 직장인이라면, 사원에서 시작해서 과장정도 될 기간에 세계 최대기업을 일궜다는 얘기다. 페이스북은 2012년 5월에 주당 4만원($38)에 상장했다. 상장 이후 주가 흐름을 살펴보자.

페이스북 주가흐름을 보면 40달러에서 시작해서 150달러(17만원)까지 4년 만에 4배 정도 수직상승했다. 페이스북은 도대체 얼마나 많이 돈을 벌기에 주가가 이렇게 올랐을까? 최근4년 간 재무제표를 통해 페이스북이 실제로 돈을 얼마나 벌고 있는지 알아보자.

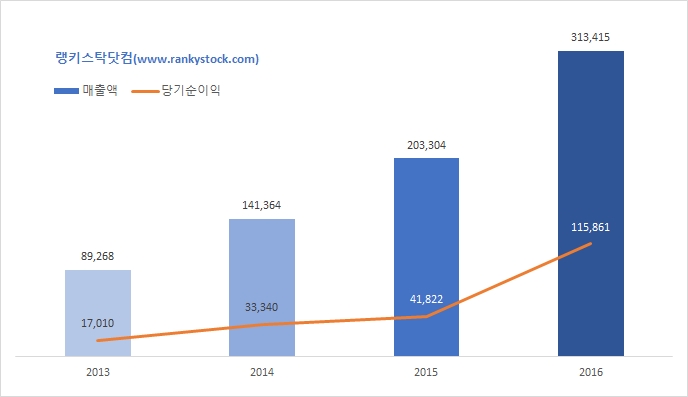

2016년 기준으로 페이스북의 연 매출액은 약 31조, 연 당기순이익은 약 12조 정도 된다. 삼성전자의 연결 기준 연 당기순이익 23조와 비교하면 당기순이익은 삼성전자의 1/2 수준이다. 금액도 금액이지만, 매출액과 당기순이익 증가세가 매우 가파르다. 2013년과 2016년을 비교하면 매출액은 3배, 당기순이익은 6배 증가했다. 앞으로 얼마나 더 증가할지 무섭기까지 하다.

페이스북의 순이익은 삼성전자보다 적지만, 시가총액은 삼성전자보다 훨씬 크다. 이것은 페이스북이 삼성전자보다 주식시장에서 훨씬 좋은 평가를 받고 있다는 뜻이다. PER값으로 비교하면 이를 더 명확히 알 수 있다. 페이스북의 시가총액을 연 당기순이익으로 나눠준 PER값은 37배로 삼성전자의 PER값인 16배에 비해 두 배 이상 높다. 페이스북이 삼성전자에 비해 두 배 이상 좋은 평가를 받고 있는 것을 알 수 있다. (다만, 국내기업이 해외기업에 비해 저평가 받고 있는 실정을 감안하면, 이렇게 소속 국가가 다르고, 영위 업종이 다른 경우 PER값의 단순비교를 통한 고평가 여부 판단은 매우 조심스럽게 판단해야 한다.)

그럼 왜 페이스북은 시장에서 이렇게 좋은 평가를 받고 있는 걸까? 그 해답은 페이스북의 이익구조 효율성에 있다.

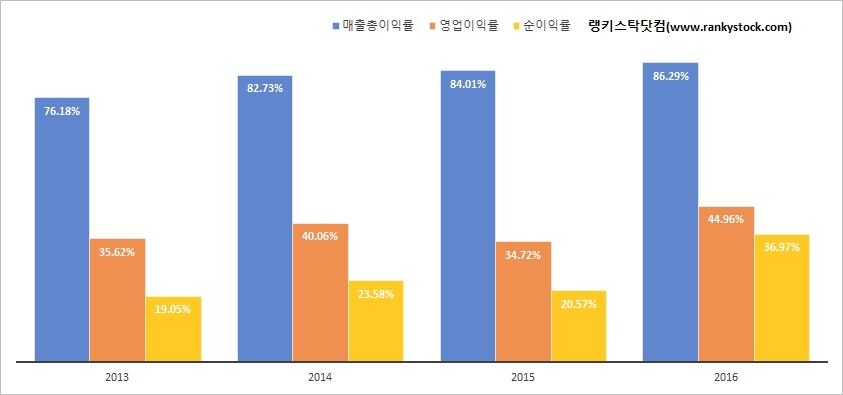

페이스북의 매출총이익률은 80%를 훌쩍 넘는다. 매출액 중 원가비율이 20%가 되지 않아 원가부담이 사실상 없다고 봐야 한다. 2016년 기준으로 판매 및 관리비와 세금을 제한 순이익률은 약 37%를 보이고 있다. 재무적으로 순이익률이 20%가 넘으면 매우 훌륭한 기업으로 본다는 걸 감안하면 순이익률 37%는 매우 높은 수치다. 페이스북은 매출액이 증가하면 순이익은 더 큰 폭으로 증가하는 이익구조를 갖추고 있다. 페이스북이 투자가들로부터 환호를 받는 이유는 바로 이익의 절대적인 금액도 높으면서, 이익구조 효율성도 극대화된 이상적인 이익창출 구조를 갖추고 있기 때문이다.

삼성전자와 같은 제조업과 비교하면 페이스북의 이익구조가 얼마나 훌륭한지 알 수 있다. 삼성전자는 매출액이 증가하면 이익도 증가하지만, 비용도 같이 증가한다. 또한 그에 따른 설비투자와 감가상각비용도 많이 발생한다. 반면에 페이스북 같은 IT서비스 회사는 일정 규모의 매출액 이상이 되면, 어느 순간부터는 비용부담이 거의 발생하지 않으며, 설비투자와 감가상각비용도 거의 필요 없다. 이와 같은 이유로 워렌버핏 같은 가치투자가들은 대규모 설비투자가 필요한 기계, 항공, 자동차 회사보다는 금융회사, 정보서비스 회사와 같은 서비스업종 회사를 선호하는 경향이 있다.

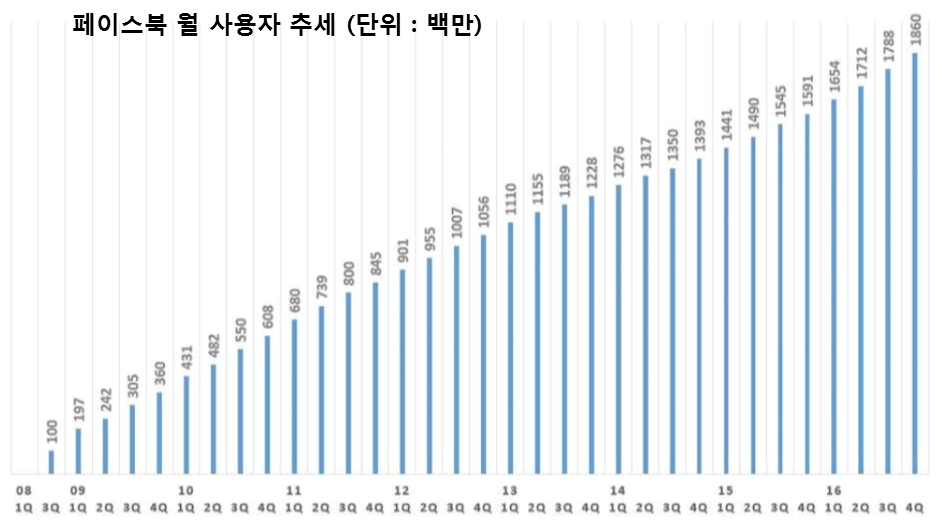

페이스북의 매출액과 이익이 급증하는 이유는 간단하다. 우리가 매일 스마트폰으로 페이스북을 사용하기 때문이다. 페이스북의 월 사용자는 2016년에 18억명을 넘어섰다. 페이스북 이용자가 급증하면서, 이에 따른 광고수익이 급증하고 있다. 특히 모바일에서 발생하는 광고매출이 전체의 80%를 넘는 것으로 알려지고 있다. 동영상 광고 시장에서는 이미 기존의 국내 방송사도 위협하고 있다. 광고주 입장에서 TV에 한번 내보내는 것보다 페이스북 광고가 더 효과 있기 때문이다.

최근에는 페이스북에 소셜라이브 방송기능을 탑재하여 1인미디어 방송서비스를 시작했다. 게다가 페이스북 전용 게임, 인터넷 컨텐츠 등 애플리케이션 개발 생태계에 수많은 회사들이 참여하여 함께 성장 중에 있다. 또한 페이스북은 메신저 기능의 강화와 영상통화 서비스 제공 등 통신사의 영역으로 확장하고 있다. 올해 F8행사에서 공개한 VR 커뮤니케이션 앱 ‘Facebook 스페이스(국내 미출시)’는 미래 커뮤니케이션(통신)을 선점하겠다는 의지가 읽힌다. 페이스북 플랫폼이 이처럼 강력해짐에 따라 신문, 방송 등 전통적인 미디어회사들은 미디어 플랫폼으로써의 입지가 계속 줄고 있다.

예전에는 신문, 방송, 잡지가 기업의 광고를 독점했다면, 이제는 페이스북이 그 자리를 대신하고 있다. 페이스북은 단순한 SNS가 아니라 인간의 모든 사생활 정보를 공유하는 전지구적 플랫폼이 되고 있다. 구글과 더불어 또 하나의 빅브라더가 탄생한 것이다. 언론 미디어가 생존하기 위해서는 두 가지 선택지가 있다. 뉴스룸이 끝난 이후에 페이스북 소셜라이브 생방송을 하는 JTBC처럼 페이스북을 잘 활용하던지, 아니면 페이스북에 빠진 사람들을 자사의 미디어로 끌어올 만큼의 강력한 미디어 플랫폼을 만드는 것이다.

김길태 랭키스탁닷컴 대표

ㅇ성균관대학교 통계학과 및 동대학원 졸업 (수리통계학 석사)

ㅇ한국신용평가정보 리스크컨설팅사업부 (2005년 ~2013년)

ㅇ現 상장기업 가치평가사이트 랭키스탁닷컴 (www.rankystock.com) 대표