| 편집자 = 미디어스는 김길태 랭키스탁닷컴 대표의 기고를 통해 신문, 방송, 통신, 인터넷 등 미디어 관련 기업의 재무제표 분석에 들어간다. 첫 회에서는 재무제표 분석에 필요한 개념을 정리했다. 앞으로 이어질 재무제표 분석이 관련 기업의 현재와 미디어가 나아갈 바를 알리는 데 도움이 되길 바란다. |

기업 가치 평가를 위해서 분석해야 할 내용은 많다. 현금흐름표 상의 실제 현금흐름과 손익계산서상의 이익을 정밀하게 비교 분석해야 하고, 회사의 투자현황과 자산가치도 세부적으로 파악해야 한다. 또한 공개되지 않은 데이터, 계량화할 수 없는 측면 등 분석에 여러 한계가 존재한다. 그럼에도 불구하고 기업을 객관적이고 효율적으로 바라볼 수 있는 가장 유효한 수단은 재무제표일 수밖에 없다.

재무제표는 영업보고서 혹은 사업보고서라고도 하는데, 말 그대로 기업이 특정기간 동안 얼마나 영업을 잘 했는지를 나타낸다. 재무제표는 결산 재무제표와 분/반기 재무제표가 있다. 결산 재무제표는 1년간의 영업실적을 나타낸 것이고, 분기 재무제표는 3개월, 반기 재무제표는 6개월간의 영업실적을 나타낸다. 직전 사업연도 말 자산총액이 120억 원이 넘으면 결산 재무제표에 대해서는 외부 감사를 받아야 한다. 외부감사를 강제로 받아야 하는 조건으로 자산총액 외에도 여러 기준이 있으나, 그냥 자산 120억 정도 기업이면 무조건 외부 감사를 받아야 한다고 이해하면 된다.

외부감사를 받은 재무제표의 신뢰성은 그렇지 않은 재무제표에 비해 비교할 수 없을 정도로 높아진다. 또한 분/반기 재무제표는 회사의 공식 재무제표로 인정받을 수 없다. 오직 결산 재무제표만 공식 재무제표로 인정받는다. 그리고 참고로 2012년도부터는 상장사이거나 대기업인 경우는 국제회계기준으로 재무제표를 작성해야 한다.

국제회계기준이 특별한 것은 아니다. 단지 장부가치와 시장가치의 괴리를 최소화 시켜서 회계자료를 만들라는 것이다. 그렇게 해야 투자자들이 좀 더 회사가치를 시장가치에 부합하게 평가할 수 있기 때문이다. 또한 개별회사 재무제표(IFRS체계에서는 별도 재무제표라고 칭함)가 아닌 연결 재무제표(자회사 및 계열사 실적을 포함한 재무제표)를 주 재무제표로 공시해야 한다.

그럼 일반인은 재무제표를 어떻게 볼 수 있을까? 제일 쉬운 것은 금감원 전자공시 사이트 (http://dart.fss.or.kr/)에 들어가서 보는 것이다. 여기서는 모든 계정이 포함된 재무제표를 볼 수 있다. 이곳보다 조금 더 정리된 형태의 재무제표를 무료로 볼 수 있는 방법이 있다. 바로 기업데이터판매 회사의 웹서비스를 이용하거나 포털에서 제공하는 증권정보를 이용하는 것이다. 다만 최근 3년~5년 정도의 재무정보만 볼 수 있다. 무료로 재무정보를 제공하는 웹서비스는 ▲media.kisline.co.kr ▲comp.fnguide.com ▲네이버와 다음의 증권서비스 등이다.

상장사의 경우는 재무제표 이외에 시가총액을 기업가치의 척도로 활용할 수 있다. 주식시장에서 거래되는 모든 주식의 가격을 합치면 시가총액이 된다. 예를 들어 어떤 회사 주식의 총량이 100주이고, 그 주식의 가격이 한 주당 1만원이면 그 회사의 시가총액은 100주 × 1만원 = 100만원이다. 그렇다면 100만원을 가지고 그 회사를 살 수 있을까?

그렇지는 않다. 예를 들어 2017년 1월13일 현재 삼성전자의 시가총액은 263조 정도 된다. 하지만 263조를 갖고 있다 하더라도 삼성전자를 통째로 살 수는 없다. 시가총액 이외에 회사의 브랜드가치, 영업권, 경영권 등의 무형자산 (이를 프리미엄이라고 부른다)을 더해야 그 회사의 진정한 가치가 된다. 참고로 삼성전자는 브랜드 가치만 약 60조 정도로 평가받고 있다.

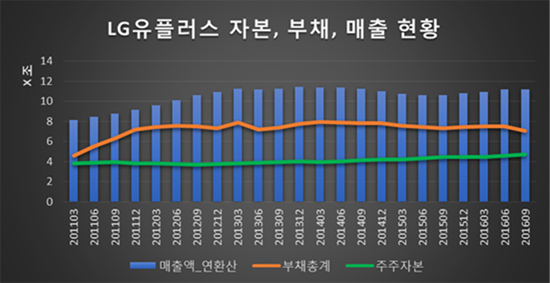

재무제표에 대한 일반적인 설명은 이제 그만하고 LG유플러스의 5년간 별도 재무제표와 시가총액을 가지고 실제 가치평가를 실시해보자. 여기서는 기간별로 더 상세한 기업가치 변화를 보기 위해서 직전 4분기의 분기별 재무제표를 합친 연환산 재무제표를 이용하였다. 예를 들어 LG유플러스는 2016년 9월 분기 재무제표까지 공시하였다. 이를 연간 재무제표 기준으로 보기 위해서 2016년 9월, 2016년 6월, 2016년 3월, 2015년 12월 기준 분기 재무제표를 합쳤다. 이렇게 되면 2016년 9월 기준으로도 1년간의 재무실적을 파악할 수 있다.

먼저 이 회사의 자본·부채·매출 현황을 살펴보자.

처음 보는 사람은 이 그래프가 어려울 수도 있겠다. 일단 연환산 기준 매출액을 보면 이 회사는 2011년 이후 매년 10조~11조 정도의 매출을 하고 있는 것을 알 수 있다. 다음으로 부채와 주주자본을 보자. 주주자본이란 이 회사의 자본총계를 의미한다.

자본총계를 주주자본이라고 부르는 이유는 이것이 순전히 주주들의 몫이기 때문이다. 기업이 사업을 통해 이익을 남기면 그 돈으로 주주들에게 배당을 한다. 또한 재투자를 하거나 빚을 갚는다. 그래도 돈이 남으면 자본금으로 적립한다. 이에 따라 주주자본은 계속 늘어나고 기업의 시가총액도 증가하는 것이다. (물론 이익을 많이 남기는 좋은 회사의 경우이다.)

그럼 주주자본과 시가총액은 왜 차이가 나는 것일까? 쉽게 말하면 주주자본은 장부가치, 시가총액은 시장가치로 이해하면 되겠다. 회사의 장부상 가치는 주주자본이지만, 회사가 주식시장에서 좋은 평가를 받게 되면 시가총액은 장부상 가치를 훨씬 상회하게 된다. 시가총액과 주주자본을 비교한 값이 바로 주식투자자라면 누구나 아는 PBR(Price to Book Value Ratio)이라고 하는 지표이다. 혹시 주식투자를 하면서 PBR이 무엇인지 모른다면, 이번 기회에 꼭 이해하시기를 권한다.

‘재무데이터’로 보는 미디어기업 ① LG유플러스편이 이어질 예정이다.

김길태 랭키스탁닷컴 대표

ㅇ성균관대학교 통계학과 및 동대학원 졸업 (수리통계학 석사)

ㅇ한국신용평가정보 리스크컨설팅사업부 (2005년 ~2013년)

ㅇ現 상장기업 가치평가사이트 랭키스탁닷컴 (www.rankystock.com) 대표