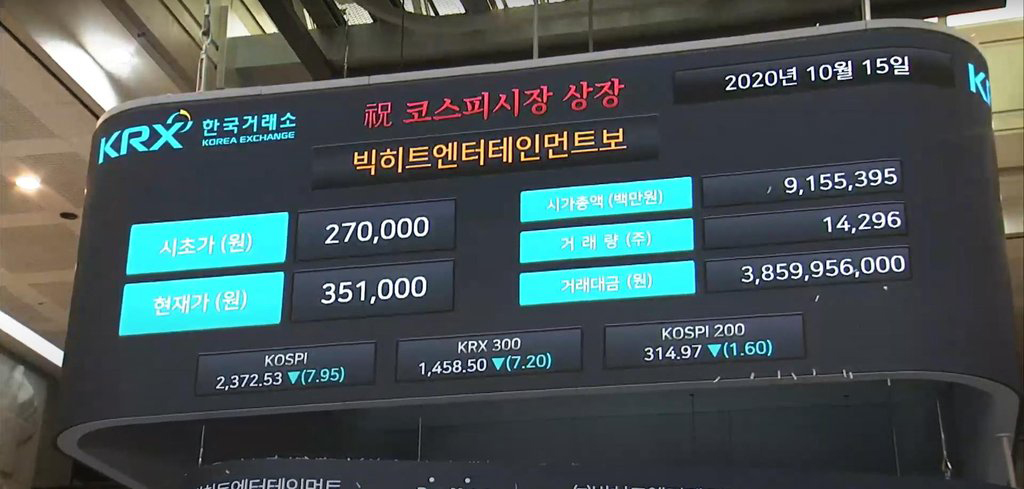

[미디어스=박정환] 코스피에 상장되자마자 ‘따상’(공모가의 두 배로 오르면서 동시에 상한가를 치는 현상)칠 줄 알았던 빅히트 엔터테인먼트. 하지만 뚜껑을 열고 보니 ‘따상’은 장 초반에만 가능했다. 따상 기준 11조 8800억 원을 기록했던 빅히트는 상한가의 열기를 이어가지 못하고 8조 원대로 곤두박질해서 하루 만에 시초가 대비 3조 1477억 원이 증발했다. 시초가를 따상으로 출발했지만 종가로는 -4.44%를 기록한 결과다.

빅히트는 상장 전부터 무리수를 두고 있었다. 빅히트는 금감원에 투자설명서를 제출할 당시 단순 엔터기업이 아니라 IT 기반 콘텐츠 업체라고 설명하고 네이버와 카카오를 비교 대상으로 선정했지만, 빅히트를 ‘콘텐츠 업계’라고 보기엔 무리가 있다는 지적이 있어 왔다.

빅히트 산하 위버스의 주된 고객은 아미를 위시한 각 팬덤이다. 팬덤 외 대중이 위버스를 찾을 ‘접근성’과 ‘필요성’ 두 가지가 한국의 대표 IT 기업인 네이버나 카카오에 비해 현저히 떨어지는 빅히트가 콘텐츠 업계를 표방하면서 네이버와 카카오를 경쟁 업체로 선정한 것에 대해 상장 전부터 회의적인 시각이 많았다.

빅히트의 주된 수익원으로 작용하는 방탄소년단이 안겨주는 수익 비율이 88%에 달하는 것도 약점인 데다가, 방탄소년단이 정점에 올랐을 때 상장됐다는 점도 잠재적 약점으로 지적할 수 있다.

방탄소년단은 과거 빌보드 핫200에 1위로 차트인한 데 이어 최근 빌보드 핫100 1위에 오르는 기염을 토했다. 상장 직전엔 빌보드 핫100 1위와 2위를 동시 석권하며 방탄소년단은 그래미 어워드 수상 외에는 더이상 경력을 쌓을 점이 없을 정도로 ‘정점’에 도달했다.

주가에 미래 성장가치가 반영돼야 해당 주는 주가 방어에 성공하거나 상승 여력을 도모할 수 있게 된다. 하지만 빅히트의 주된 수익원인 방탄소년단은 상장 전에 이미 국내외 보이그룹으론 원톱으로 자리잡았고 동시에 정점에 올랐다.

방탄소년단이 정점에 오른 상태서 주식 시장에 상장되다 보니 빅히트의 미래 성장동력에 대한 의문점이 더해질 수밖에 없다.

또한 빅히트는 기존 3대 기획사에 비해 방탄소년단 다음 후배 가수의 성공 여부도 미지수라는 약점이 있다.

3대 기획사의 맏형 SM은 H.O.T와 S.E.S가 히트한 다음 코스닥에 상장됐다. SM은 상장 이후 H.O.T와 S.E.S 성공에 안주하지 않고 03년에 동방신기를 데뷔, 히트시키는 데 성공했다. 이후 05년에 슈퍼주니어, 08년에 샤이니를 데뷔시켜 연이어 히트시켰다.

JYP도 마찬가지다. JYP 또한 제이튠 이적을 통한 2011년 코스닥 상장에 안주하지 않고 갓세븐과 트와이스를 성공시켰다. SM과 JYP 모두 상장 다음에 데뷔한 아이돌이 지속적으로 대중에게 인기를 얻을 수 있도록 성장시키는 저력을 보여줌으로 ‘3대 기획사’란 명성을 지킬 수 있었다.

빅히트는 이들 3대 기획사의 ‘지속 가능한 성공 사례’완 다르다. 빅히트는 과거 에이트와 글램을 선보였지만 대중적 인기와는 거리가 있었다. 그러다가 방탄소년단이 세계적으로 인기를 얻게 됐다.

빅히트는 인기 아이돌 여자친구 및 세븐틴, 뉴이스트와 손을 잡긴 했지만 ‘이미’ 성공한 아이돌과 레이블을 맺는 데 성공한 것이지, 지속적으로 인기 아이돌을 양성할 수 있느냐는 측면에서 볼 땐 의문점이 남는다.