23일 한 IT전문지에서 한국 이통사들의 영업이익률이 세계 최하위라는 기사가 나왔다. 해당 기사의 골자는 한국 이통사의 영업이익률을 다른 나라 이통사와 비교하면 매우 낮은 수준이고 따라서 한국 이통사들은 돈을 별로 못 번다는 내용이다. 해당 기사의 내용이 참인지 거짓인지 따져볼 필요가 있다.

먼저 해당 기사의 내용을 소개한다.

“전자신문이 증권사와 국내외 통신사 홈페이지 IR 자료를 조사한 결과, 2분기 기준 우리나라 이통 3사 영업이익률은 미국, 일본, 유럽과 비교해 현저하게 낮았다. SK텔레콤 9.7%, KT 7.7%, LG유플러스 6.9%로 이통3사 예외 없이 10%를 밑돌았다.(중략) 미국 AT&T 18.3%, 버라이즌 25.5%를 기록했고 일본 NTT도코모는 24.4%다. 국내 1위 이통사 SK텔레콤과 비교해도 수익률이 갑절 높다”

기사에 나온 한국 이통사들과 외국 이통사들의 영업이익률 차이는 수치상으로는 맞는 얘기다. 그럼 무엇이 문제일까? 문제는 감가상각비에 있다. 영업이익을 계산할 때는 감가상각비를 비용으로 계산해서 빼준다. 예를 들어 SKT의 경우, 별도 재무제표 기준으로 감가상각비만 2조2천억원이 넘는다. 감가상각비를 고려하느냐, 하지 않느냐에 따라 수익률은 큰 차이가 생길 수밖에 없다.

따라서 기업 금융 현장에서 기업간 수익률 비교를 하거나 기업 평가를 할 때는 영업이익률보다는 실제로 비용으로 지출되지 않은 감가상각비를 다시 더해서 계산한 에비타 마진율 (EBITDA Margin)을 더 선호하는 경향이 있다. 에비타 마진율이 해당 기업의 최종적인 수익률을 보여주기 때문이다.

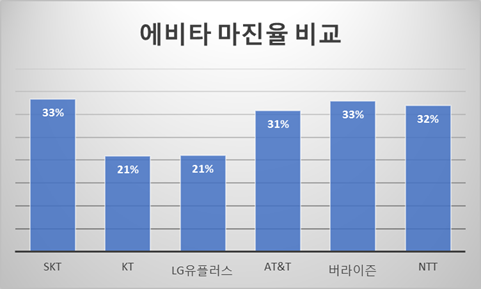

그럼 에비타 마진율을 기준으로 국내 이통사와 글로벌 통신회사들과의 수익률을 다시 비교해보자.

KT와 LG유플러스의 에비타 마진율은 해외 통신사에 비해 낮지만 20% 이상의 높은 수치를 보여주고 있다. 반면에 SKT의 에비타 마진율은 33%로 해외 통신사에 비해 높거나 대등하다. 해외 통신사의 경우 국내기업만큼 감가상각비 비중이 크지 않기 때문에 에비타마진율을 기준으로 하면 국내 이통사의 수익률과 별반 차이가 없는 것이다.

국내 이통사들이 이미 감가상각이 끝난 통신설비로 돈을 벌고 있다는 것은 주지의 사실이다. 또한 국내 이통사는 통신3사 과점체제에서 안정적인 수익구조를 갖추고 있다.

하지만 모 IT전문지가 비교한 미국과 유럽의 이동통신 시장은 과점체제가 아니다. 따라서 단순히 영업이익률만 갖고 국내 이통사의 수익성이 낮다고 하는 것은 어불성설이다. 우리나라 국민들은 세계 어느 나라 국민보다 똑똑하다. 언론사가 국민들의 이익을 외면하고 몇몇 통신사의 이익만 대변한다면 ‘기레기’라는 비판으로부터 영원히 자유롭지 못할 것이다.

필자 소개 : 김길태 랭키스탁닷컴 대표

ㅇ성균관대학교 통계학과 및 동대학원 졸업 (수리통계학 석사)

ㅇ한국신용평가정보 리스크컨설팅사업부 기업신용평가모형 개발팀장 (2005년 ~ 2013년)

ㅇ現 상장기업 가치평가사이트 랭키스탁닷컴 (www.rankystock.com) 대표